オザワークスです。

いよいよやってきました確定申告の季節。毎年めんどくさいですが、今年もやっていきましょう。

さて、我ら米国株投資家にとって、確定申告と同等に、いやそれ以上に重要なのが、外国税額控除です。

ガイコクゼイガクコウジョ? それは何だ?

これはですね、米国株に代表される外国株に投資して得た配当金、それに課税され支払った日本国外の税金、そいつを取り戻す手続きのことです。

つまり、外国税額控除をやっておけば、支払った税金が返ってくる。米国株投資家ならやらなきゃ損! っていう話です。

今回は、外国税額控除のやり方……ではなく、その準備の解説です。

何で準備だけ?

いや、きちんと準備しておかないと結構本番でめんどくさいことになるので、順を追って準備から話します。

特に、米国企業だけでなく、その他の国の外国株にも投資しているそこのあなた! そう、複数の国に投資しているあなたこそ、事前の準備を怠ると去年のぼくのようなことになってしまいますからね!

そもそも外国税についても説明しますぜ。

外国税額控除の本編がこちらです。e-tax全般についての記事もあります。

外国税(国外税)ってなんだ?

外国税(国外税とも言う)とは、外国株からの配当入金で発生する税金のうち、日本国外で支払う税金のことです。それぞれの外国企業のそれぞれの国に、それぞれの税率で配当入金のたびに支払っています。

流れとしては、外国企業から配当金が出る⇒その企業がある国で税金を支払う⇒日本国内で国内税をもう一回支払う⇒残りを投資家の口座に入金、こんな感じです。

もちろん日本株には外国税はありませんから、この点は日本株が有利ですね。

外国税がいくら取られているのか、配当支払通知書を見ればわかる

投資家の証券口座に入金する配当金は、すべての税金を引かれたあとの最終的な金額です。それだけを見ていると、一体税金をいくら取られているのかちょっとわかりません。税金軽視にもつながるのでちょくちょく明細を確認する癖をつけましょう。

配当が入金するたびに発行される「配当支払通知書」を見れば、入金した配当に関する情報がすべて載っています。電子交付されるやつですね。

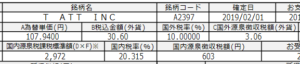

これが配当支払通知書。

【T】AT&Tから配当金が舞い込んだので、抜粋してみました。画像右側の「c国外源泉徴収税額(外貨)」というのが、この配当で支払った外国税です。3.06ドルを外国税として支払ったようですね。

で、そのすぐ左の枠が外国税の税率です。10.00000%とあります。AT&Tは米国企業なので、米国の外国税率、10%が適用されます。

外国税率は国ごとに大きく異なる

外国税の税率は、国によって違います。米国は10%、スペインなら19%、というようにまちまちです。英国企業は、なんと外国税率が0%です。そんな国もあるんですね。

ただ、この外国税の税率というものは、国によって何%と決まってはおりますが、銘柄によっては例外もあります。米国企業である【PM】フィリップ・モリス・インターナショナルの税率がほぼ0%であったり、英国企業の【NGG】ナショナル・グリッドは2%だったり。

また、どの証券会社で取引したかによっても税率が変わったりします。カナダ国籍の銘柄をSBI証券で保有すると外国税率は15%ですが、同銘柄をマネックス証券で保有した場合、税率はなんと25%と跳ね上がります。

このように、外国税率は意外と闇が深い仕様となっております。

ちなみに、日本の国内税率は、20.315%です。どの証券会社でも一緒です。

2重課税を回避するための制度が外国税額控除

このように、外国株の配当金には外国税と国内税、2つの税金が降り掛かっています。これを2重課税と言います。

2重(多重)課税は、経済そのものに悪影響を与えるとされています(税金を取られすぎてしまうので投資そのものをしなくなる、など)。

この2重課税の悪影響を緩和するために用意された制度が、外国税額控除です。救済措置なんですね。

確定申告時に外国税額控除も一緒に行うと、1年間に支払った外国税が還付されます。

だ、か、ら、外国税控除は大事だよ、と言っているわけです。

NISA口座に関しては、外国税額控除ができない

では、外国税額控除の準備の説明に入りますが、もう一つだけ。

NISA(少額投資非課税制度)口座に関してなんですが、一般NISAの口座で外国株および海外ETFを保有してもらった配当金の外国税。これに関しては外国税額控除の申請が行なえません。

理由は、NISAで受け取った配当金が2重課税ではないからです。配当金が非課税になるNISA口座ですが、非課税になっているのは国内税だけで、外国税は普通に徴収されています。

そして、国内税はNISAの制度上で非課税であるため、そもそも2重課税ではない、2重課税ではないからハイ、外国税額控除は無理無理ね。と税金を取り立てる側はそう判断しています。

なんとなく納得がいかないような気もしますが、実際そうなっているので仕方ないです。なので、外国税額控除は特定口座と一般口座の銘柄について行いましょう。

外国税額控除に必要となる2つの項目

確定申告の際に外国税額控除を行います。そのとき入力に必要となる2つの項目があります。

- 1年間に受け取った国別の配当額

- 1年間に支払った国別の外国税額

この二項目です。

1年間に受け取った国別の配当額とは、1年間に受け取った配当金を銘柄の所属国家ごとにまとめたものです。1年間に受け取った国別の外国税額は、国ごとの支払い税額です。

「国別の」というのがポイントです。証券会社が発行してくれる「特定口座年間取引報告書」には、口座全体と1回1回の配当金&税金はありますが、国ごとにまとめたものはありません。

それを国ごとに自分で計算するのが、外国税額控除の準備になります。

特定口座年間取引報告書の見方

使うのは、特定口座年間取引報告書です。特定口座年間取引報告書は年明けすぐに各証券会社から発行される、前年の利益や損失、配当金の受け取り状況などが詳しく記載された便利なものです。ネット証券なら電子交付でPDFで見られるはずです。

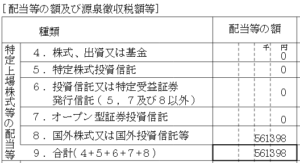

特定口座年間取引報告書はこんな感じです(マネックス証券の場合)。

2018年の1年間でぼくは税金込みの配当金を56万と少しもらっていて、そこから7万6000円の所得税、2万4000円の住民税、6万円の外国税を支払ったと書いてあります。所得税と住民税が国内税ですね。NISAならこの部分がなしです。

これはマネックス証券の特定口座全体での数字です。これを国別に計算し直さなければいけません。

ちなみにぼくは保有していませんが、日本株の配当金がある場合、日本株と外国株は別計算になっているのでそこは問題にはなりません。

米国籍銘柄のみに投資している人は、特別な準備はいらない

配当金&外国税額の国別の計算が必要な人は、複数の国の外国株に投資している人だけです。例えば、米国株と英国株とカナダ株と……という具合で。

逆に、米国籍の企業だけとか、スペインだけとかって人は、特に準備は要りません。特定口座年間取引報告書に記載された外国株全体の配当額と外国税額をそのまま転記するだけです。楽です。

あくまで「国ごとの」金額が必要なんですね。

銘柄の国籍はマネックス証券で簡単に調べられる

ちなみに、どの銘柄がどの国なのかは、本社の所在地に依ります。本社が米国にあれば、それは米国企業。オタワにあれば、それはカナダ企業です。

本社の所在地は、マネックス証券で簡単に調べられます。企業情報のところに単純に出ています。SBI証券や楽天証券では見られません。

マネックス証券に口座がない方は、あれば便利だと思います。

SPYやPFFなどの海外ETFに関してですが、海外ETFはETFの運用会社の国籍がETFの国籍となります。そしてほとんどすべてのETF運用会社が米国籍です。海外ETFは米国籍と考えて問題ないでしょう。

特定口座年間取引報告書の不親切

さて、深い考えもなく複数の国へ投資してしまったそこのあなた、配当金と税金を国別に計算しましょう。

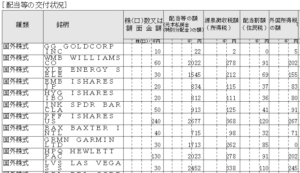

特定口座年間取引報告書の後半部分を見てください。

「配当金の交付状況」として、銘柄ごとの配当入金が1回1回ズラズラ~っとひたすら並んでいます。銘柄ごとにまとめてくれるとか、そういうことは一切ありません。ただただ、1月1日から時系列で並べただけです。

これをすべて「国別」にまとめなければいけません。保有銘柄がたくさんあったり、複数の証券会社を使っている人は大変です。がんばりましょう。

配当金と外国税額を銘柄ごとにまとめる作業

まとめる数字は2つです。

「配当金の額」と「外国所得税の額」です。

ぼくのやり方では、電卓を2つ用意して、まず銘柄ごとに「配当金の額」と「外国所得税の額」をポチポチ足してゆきます。1つの銘柄が終わると次の銘柄へって感じです。

全部の銘柄の配当金と税額を計算したら、最後にそれを国別にまとめます。銘柄の国籍がわからなければ調べましょう。

そうして出来上がったのが、国別の配当金の額と国別の外国税の額のデータです。これが外国税額控除で必要になります。

ちなみに、データを証券会社ごとに分ける必要はありません。必要なのは、あなたの資産全体の配当金&外国税の「国別の」データです。

ぼやき。やはり保有銘柄が多すぎる

ぼくは外国株と海外ETFを合わせて80銘柄ほど保有しているので、毎年この作業がとても大変です。年数百回の配当金をいちいちまとめるのがもう……。

去年などはこの準備を怠っていたので、さあ今から外国税額控除をやるぞ、という段になって大慌て。皆さんも準備はしっかりね。

PDFのデータをエクセルかなんかにちょいっと移せると楽なんだけど、デジタル音痴のおじさんだからそういう事ができない。電卓の叩き過ぎで指が……。

皆様も分散投資のやりすぎにはご注意を。オザワークスでした。

RSS - 投稿

RSS - 投稿

コメントを残す