オザワークスです。

NISA(少額投資非課税制度)について解説します。

NISAとは?

NISA(少額投資非課税制度)とは、限定された投資金額から得た利益への課税をなしにする日本の制度です。ニーサと呼ばれます。

もともとは英国で似たような制度(ISA)があり、その日本版だからNISAとなったようです。

NISAには3つの種類があります。「一般NISA」「ジュニアNISA」「つみたてNISA」です。

本記事では一般NISAについて書いています。

投資の利益には、20%の税金がかかる

NISAの説明の前に、投資の税金について。

株式や投資信託の売買で売却益が出た場合や配当金を受け取った場合などは、利益に対して税金が課せられます。税率は約20%です。

株を売って100万円儲けても、配当金を100万円もらっても、そのうちの約20万円はお上に召し上げられてしまうのです。

それが普通です。

NISAは、その20%の課税をなしにしましょう、という制度です。

そうなったら投資家は丸儲けなので大喜びなんですが、非課税になるにはいろいろと条件があります。

NISAでは投資できる金額が限られている

NISAを活用するには、証券会社等でNISA口座を開設する必要があります。そしてそのNISA口座内で投資したものに関しては非課税となります。

ただし条件がありまして、投資できる金額が制限されています。

1年間で120万円。これが最大の投資金額です。

そして、NISA口座で投資できるのは最大5年です。つまり、120万円×5年、合計600万円分の投資しかできない制限となっています。

例えばNISA口座で1億円の株を買ってそれを3億円で売って、利益の2億円が非課税になってやったぜ! というようなことはできません。NISA口座では、そもそも1億円の投資ができないのです。

合計で600万円の投資額という枠の中で得られた利益が非課税になるのです。

なので、NISA口座で600万円で買った株が3億円になって売って、利益の2億9400万円が非課税になってやったぜ! は制度上あり得ます。難しいとは思うけど。

NISAでは投資できる期間が限られている

NISAには時間的制限があります。

まず、上で挙げたように投資できる期間が最大5年間と限られています。

そして、売却益や配当金などが非課税となる期間も最大5年間(または10年間)と限られています。

死ぬまで何十年もずっとNISA口座で投資はできないし、ずっと非課税でもいられないわけです。

今年の非課税枠、今年のうちにッ

NISAは年間120万円の非課税投資枠が5年間あると説明しましたが、使わなかった投資枠を次の年に持ち越すことはできません。

例えば、2018年は最大120万円の非課税枠のうち100万円しか投資できなかった。残った2018年投資枠の20万円分を次の2019年枠に足して、140万円投資可能にしよう。

これできません。2018年の投資枠を使えるのは2018年のみ。2018年のNISAがどうであろうと2019年はまた120万円です。

つまり、非課税の恩恵を目いっぱい受けようと思ったら、年間120万円の投資枠は毎年確実にその年のうちに使い潰しておく必要があるということです。後回しはできません。

これもNISAのある意味時間的な制限であるとぼくは思います。それもかなり厳しい、ね。

ややこしいNISAでの運用を図解する

このように、NISAだからといって何でもかんでも非課税というわけではなく、いろいろ条件があってその中で非課税となっています。

なんかややこしい制度だなと思われたかもしれません。

しかしNISA口座最大のややこしさは、年間120万円の非課税投資可能額が5年連続して発生して、そこからそれぞれ5年間非課税期間がある、という点なのでややこしついでに見てください。

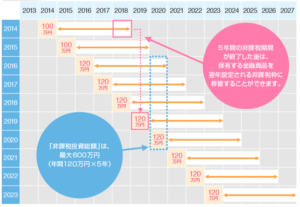

NISA口座の運用イメージ

楽天証券にNISAでの運用についてわかりやすいイメージ図があったのでパクっておきます。

まず、NISAは2014年に制度として始まりました。そのときの年間の非課税投資枠は最大で100万円でしたが、2016年から120万円に増額されました。

例えば2014年の投資枠は100万円です。この年に投資した株や投信は、売却益や配当金などが2014年~2018年一杯まで5年間非課税となります。

翌年の2015年はまた新たな投資枠が100万円設けられ、そこで投資したものは2019年末まで非課税です。

こんな具合に、非課税となる投資可能な枠が1年ずつ5年間ズレていくのがNISAの特徴です。非課税の期間も5年間と決まっているので、非課税の期間も1年ずつ後ろへズレていきます。

これが結構ややこしい。

非課税の期間が終わったらどうなるの?

では、2014年のNISAで投資した株式等が2018末に非課税期間を終えるとして、そのあとはどうなるのでしょうか。

まず、NISA口座で保有する株式等はいつでも売却が可能です。非課税期間の終了間際に売却して締めてしまうのは一つの方法です。

その他、2014年に投資した株式等を2019年の非課税枠へと移動させ、そこからまた5年間、2023年まで非課税にする、ということが可能です。

この非課税枠の移動をロールオーバーと言います。ロールオーバーすると非課税期間が実質的に10年間となります。

ただし、2019年の非課税枠を使う形でそのスライドを実行するので、その分2019年の非課税枠で新たに投資できる金額は減ることになります。

例えば2014年に100万円で買った株が2018年末でも100万円で変わらなかった場合、それを2019年の非課税枠に移すと残りの非課税投資額は20万円となります。

もし100万円で買った株が80万円に値下がりしていれば、2019年の残る枠は40万円。

では仮に100万円で買った株が3億円まで値上がりしていたとすると、意外なことに3億円すべてを2019年の非課税枠に移すことができます。ただし、残る枠は当然ゼロです。

NISA口座のロールオーバーの仕組みは以上のような感じです。

NISAは使える!

さて、長々とNISAについて説明してまいりましたが、この制度はズバリ使えるのか?

使えます。

国内外の株式、投資信託、ETFなどに投資してそこからの利益が非課税になる。それは、投資家にとっては単純に利益の増加に他なりません。

約20%の税金が取られないのは正直デカいです。ありがたいです。

年間120万円の投資枠も一般庶民には十分と感じます。逆に毎年120万円も新規で投資しなけりゃならないのがきついくらいです。

各証券会社がNISA口座での買い付け手数料などを減免してくれているのもグッドです。NISA優遇です。

非課税期間が5年間というのがちと寂しいところではありますが、まあそうなのだから仕方ない。

総合して、NISAを使ってよかった、とぼくは思っております。

2019年、今からNISAをスタートするべきか?

では、今からNISA口座を開いて投資を始めるべきか?

うーん、これが実は難しいのです。

というのも、もう一度例の画像を見てください。

NISAは2014年に始まりました。

2014年からNISAを利用している投資家さんは、5年後の2018年までで一旦NISAでの新規投資を終えて、2019年からは非課税期間を延長していくロールオーバー期間に入っていると思われます。

このような方が、NISAの非課税の恩恵を全開で得ている投資家です。

では、現在2019年の10月なので、この2019年の時点からNISAでの投資を始めてみるとどうでしょう。

確かに5年後の2023年まで投資はできるものの、その先へとロールオーバーはできません。非課税期間は5年どまりです。

こうなってしまうのは、NISAが2023年一杯でその制度を完全に終了してしまうからです。

2014年に始まったNISAは、2019年現在、すでに後半戦に差し掛かっています。

その後半戦からNISAを活用し始めても、もちろんそれは5年間非課税になるわけですから、無意味ではないです。ですが、胸を張っておすすめできるかというとちょっとどうかなあ、と思います。

もう制度として終わりかけている一般NISAよりは、まだ非課税期間が長く残されているつみたてNISAのほうが良いかもしれません。

2019年から一般NISAを利用する方は、このような制度の実情をご理解したうえでやってみてください。

以上、NISAの解説でした。

オザワークス

RSS - 投稿

RSS - 投稿

コメントを残す